![仙台をクリエイティブでつなぐウェブメディア [ SC3 on Site ]](https://sendai-c3.jp/sc3_2022/wp-content/themes/sc3_2021/images/main_copy2.png)

インボイス制度のいろは(前編)インボイス制度が免税事業者に与える影響

2022年11月24日(木)に開催された個人事業主向けインボイス対策ゼミ。ライターやデザイナーなどのフリーランスで活動する事業者が多く参加しました。

参加者からは、「最近、インボイス制度のことを見聞きする機会が増えたけれど、詳しくはわからない」「インボイス制度が始まると私たち免税事業者(※)に悪影響があるらしい」という不安の声もありました。

※免税事業者…基準期間の課税売上高が1,000万円以下の事業者のこと。

「インボイス制度が始まるからといって、全ての免税事業者が課税事業者になる必要はありません。今のビジネスの内容によっては、免税事業者のままで問題ない場合もあります。どうするのが適切なのか、一緒に考えていきましょう。」

ゼミでは、税理士で仙台市産業振興事業団ビジネス開発ディレクターの工藤俊悦氏が講師を務めました。

インボイス制度が始まると…

2023年10月1日、インボイス制度が始まると、免税事業者には次のようなことが起こるかもしれません。

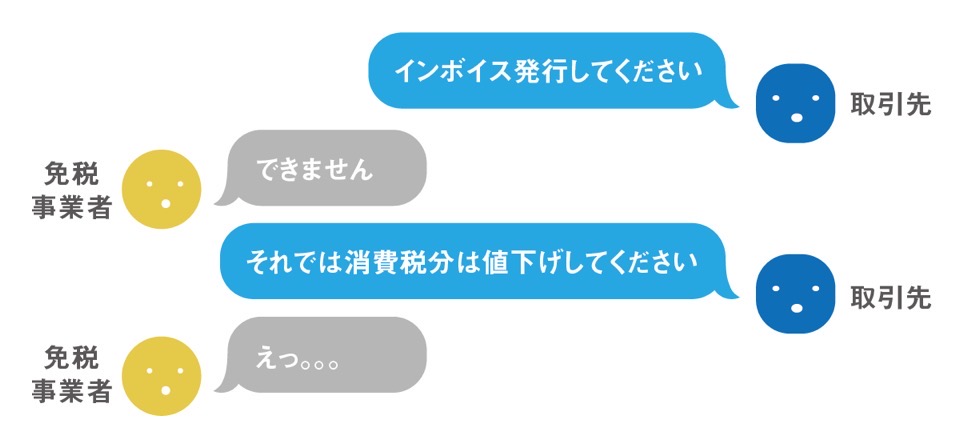

取引先(商品・サービスの売り先)から、「インボイスを発行してほしい」と言われます。

しかし、免税事業者はインボイスの発行ができません。

それを伝えると、取引先から「インボイスをもらえないなら、消費税分は値下げしてほしい」と要請されるかもしれません。場合によっては、「値下げができないなら、別の人への依頼も検討する」とも。

困りました。インボイスの発行をするには、課税事業者にならなければなりません。

課税事業者になると消費税を納税する必要があるので、手間も増えるし利益も減ってしまいます。ただでさえ、コロナ禍や物価高騰などで大変なときなのに…。

インボイス制度は何を目的として始まるのでしょうか。

免税事業者は、ただ不利な状況に置かれるだけなのでしょうか。

この特集では、個人事業主向けインボイス対策ゼミの内容をもとに、免税事業者としてどのようにインボイス制度に向き合うか、考え方のヒントをお伝えします。

免税事業者とは

フリーランスで活動する方には、今まで消費者として消費税を支払ったことはあっても、税務署に消費税を納税したことはない、という方もいると思います。

本来は事業者が納める必要のある消費税ですが、基準期間の課税売上高が1,000万円以下の事業者は納税義務が免除されています。

消費税の納税義務のない免税事業者にとっては、本来は納めるべき税金を利益にできるメリットがありました。

免税事業者が享受してきたメリット

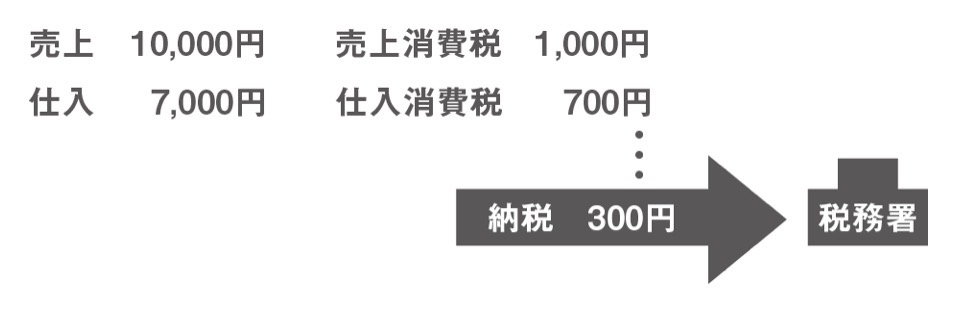

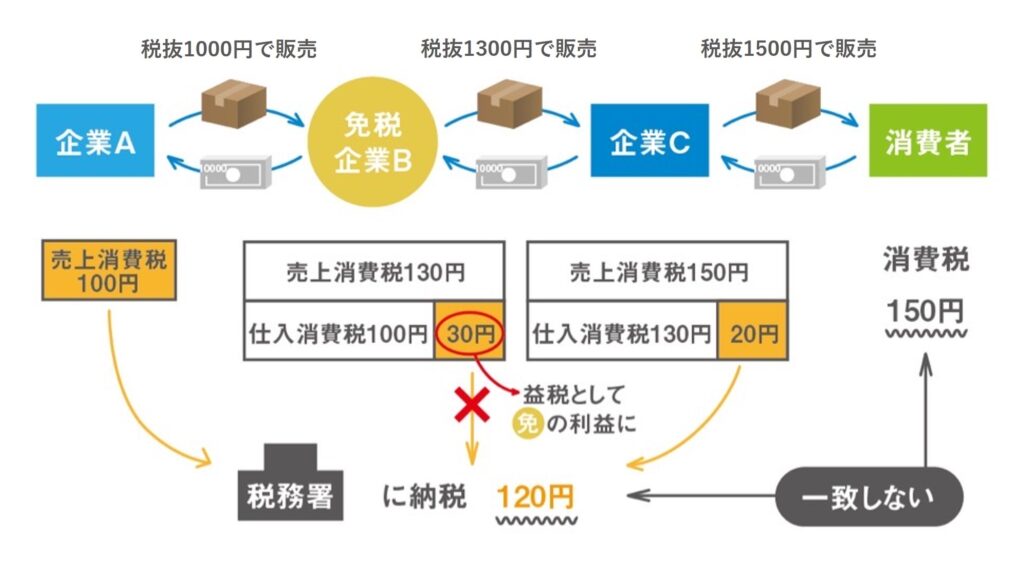

消費税は、消費者が負担し事業者が納めます。

具体的には、事業者は売り先から受け取った消費税(売上消費税)と、仕入れのときに支払った消費税(仕入消費税)の差額を納めます。

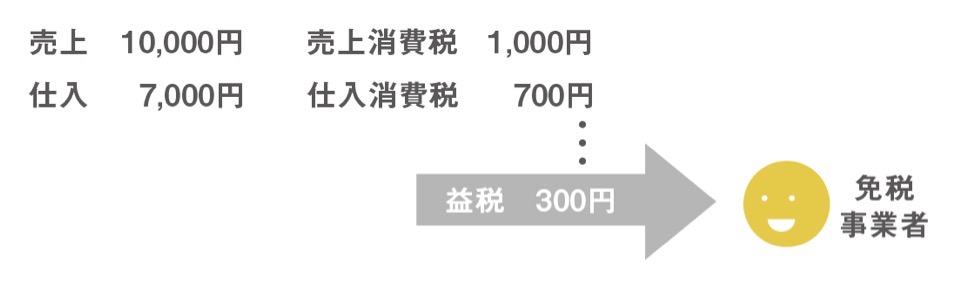

免税事業者は消費税を納める必要がないので、この作業は行いません。

受け取った消費税と支払った消費税の差額は本来納める必要のある税金ですが、免税事業者の場合には手元に残り、利益となっています。このように合法的に手元に残る税金を益税といいます。

消費者の視点で見た消費税

次に、実際に消費税を支払っている消費者の視点で考えてみます。

商品・サービスを消費する消費者が支払った消費税は、直接消費者が納税するわけではありません。

消費税は、消費者が負担し事業者が納めます。

しかし、この過程に免税事業者が入ると、消費者が負担した金額よりも納税額が少なくなります。

免税事業者が益税として受け取っているからです。

インボイス制度の影響

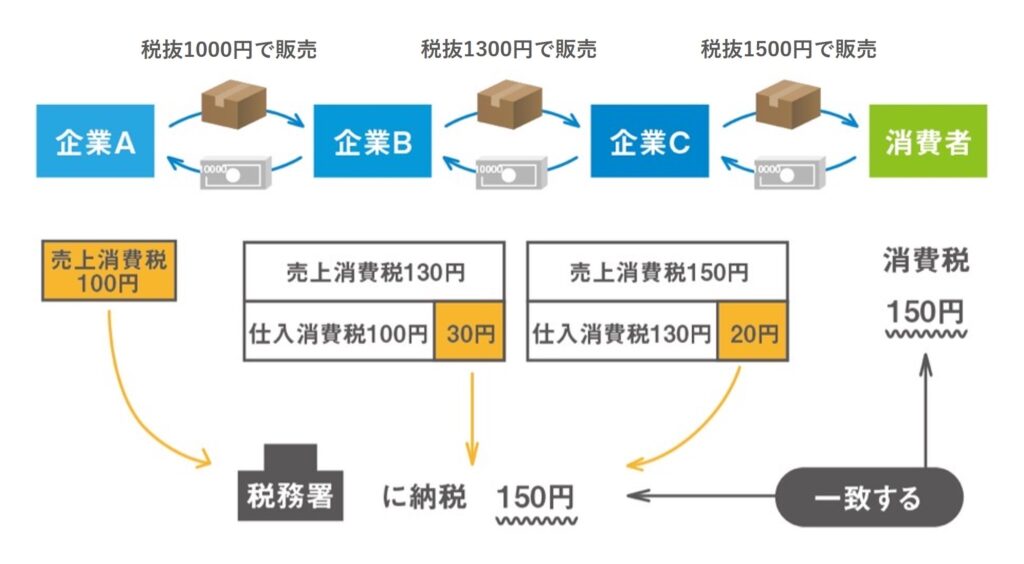

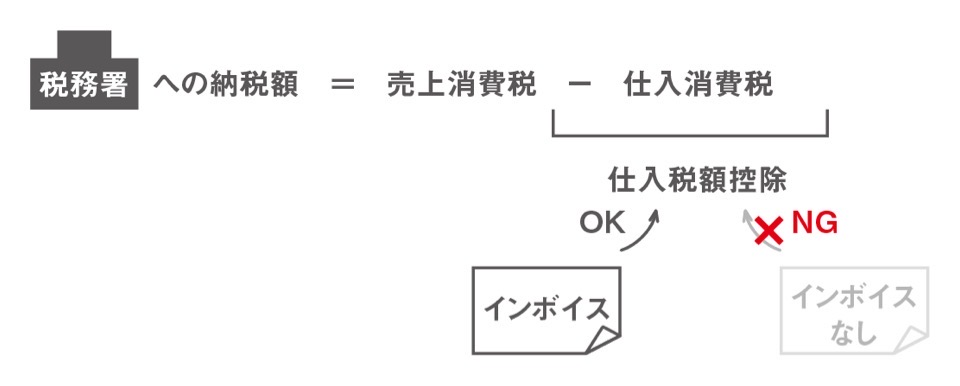

課税事業者が消費税を納めるときには、受け取った消費税から支払った消費税を引いて(仕入税額控除)、納税額を計算します。

これまでは、支払った消費税額は相手が誰であれ、仕入税額控除に全額算入することができました。

しかし、インボイス制度が始まると、仕入税額控除の金額として計算できるのは、「インボイスの発行」を受けたものだけです。

インボイス(適格請求書)とは、売手側が買手側に対し「適用税率」や「消費税額」の情報を伝えると同時に、記載された消費税額を売手側が納税していること証明する書類です。

インボイスを発行できるのは、税務署長から登録を受けた「適格請求書発行事業者」のみ。登録を受けることができるのは課税事業者だけなので、免税事業者はインボイスの発行ができません。

ここで困るのは、免税事業者から商品・サービスを購入している取引先(買い手側)です。

買い手側は、売り手側からインボイスの発行を受けられないと仕入税額控除ができません。控除ができない分、消費税の納税額が増えるため、利益が減ってしまいます。

買い手側がこれまでと同じ利益を確保するために、免税事業者に消費税分の値下げを要請することが考えられますが、免税事業者が取引先からの値下げ要請を受け入れると、免税事業者の利益は大きく減少します。

かといって、これまでどおりの消費税額込みの金額で取引したいと交渉するのもなかなか難しいことでしょう。インボイスを発行できない事業者とこれまでどおりの金額で取引することは、買い手側にとっては“実質値上げ”なのです。

取引先と交渉しながら免税事業者のままで取引を続けるか、あるいは、消費税を納税しインボイスの発行ができる課税事業者になるか、判断を迫られることになります。

取引先と消費税分の値下げをするより、課税事業者になってしまった方が利益の減少を抑えられる場合も考えられます。ですが、全ての免税事業者は課税事業者になるしかないのでしょうか。