![仙台をクリエイティブでつなぐウェブメディア [ SC3 on Site ]](https://sendai-c3.jp/sc3_2022/wp-content/themes/sc3_2021/images/main_copy2.png)

インボイス制度のいろは(後編)免税事業者であり続けるか、課税事業者になるべきか

フォーラス7階「even」で開かれた個人事業主向けインボイス対策ゼミには、仙台圏で働くフリーランスの免税事業者が多く訪れました。インボイス制度に対応するため、自分は免税事業者のままでいられるのか、それとも課税事業者になるしかないのか。参加者は講師の工藤俊悦先生の解説に、熱心に耳を傾けました。

免税事業者のままでいられるか

講師の工藤先生は、「すべての人がインボイス登録をする必要はありません」と話します。

「インボイス登録のために課税事業者を選択するか検討すべきなのは、いわゆるBtoBを行っている事業者、つまり、事業間取引に限定されます。

販売先が消費者のみの方は、免税事業者のままで問題ありません。インボイスを発行してほしいという要望もないでしょうし、あえて課税事業者を選択する必要はないでしょう。

また、たとえ事業者間取引をしていても、利益を確保できるよう取引先と交渉できるのであれば、これもまた課税事業者を選択する必要はないでしょう。」

経過措置を考える-取引先との交渉のために

インボイス制度の導入後、すぐに仕入税額控除が100%できなくなる、というわけではありません。6年間の経過措置が用意されており、インボイスの発行を受けなくても、制度導入後3年目までは仕入消費税額の80%、4~6年目までは仕入消費税額の50%の控除が認められます。

今後3年間は買い手側の利益減少も低く抑えられることになります。取引先にこの経過措置の活用を促すことも一つの手です。

また、講師の工藤先生は、行きつけの居酒屋を例に挙げ次のように話します。

「例えば、取引先との会食などで利用している行きつけの居酒屋があるとします。なぜ好んで行くのかというと、店主の魅力であったり、他の店にはないその店ならではのおもてなしが目当てなんです。もしその店が免税事業者のままで、インボイスを発行してもらえないとしても、そこにしかない魅力があれば利用し続けますよね」

“その人にしかできない良い仕事”ができているのであれば、取引先との交渉もスムーズに進められますし、交渉が叶わなければ取引先を変えるという選択肢もあります。

課税事業者になること=経理事務が大変?

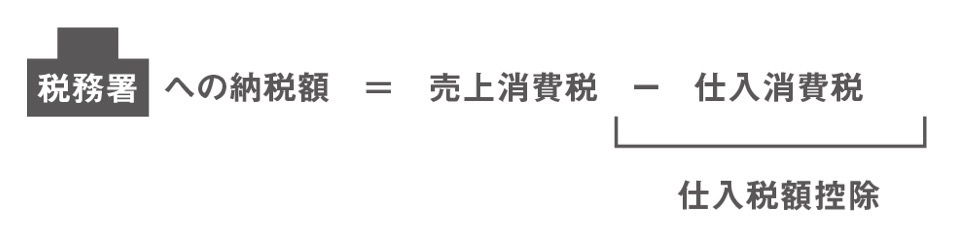

課税事業者になると、受け取った消費税と支払った消費税を適切に把握し、納税額を算出する必要があります。

インボイス制度開始後には、インボイスの発行を受けたものしか仕入税額控除をすることができません。仕入税額控除のため、帳簿に一定の事項を記載し、インボイスを7年間保存する必要があるので、経理事務の手間は大きく増えます。

でも、安心してください。

消費税の申告を簡単にする方法が用意されています。

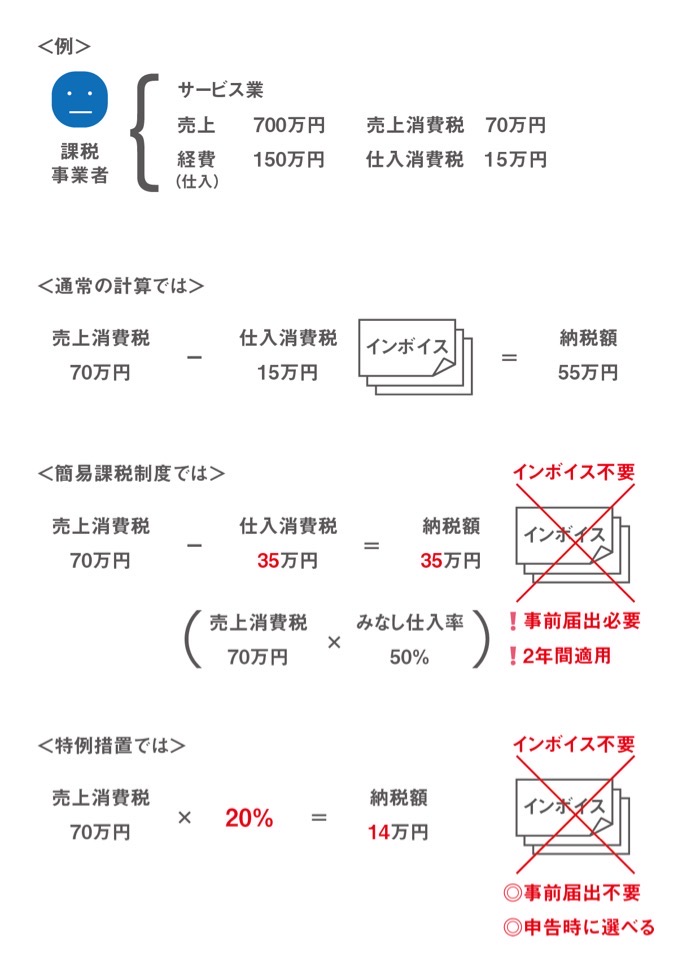

簡易課税制度を適用する

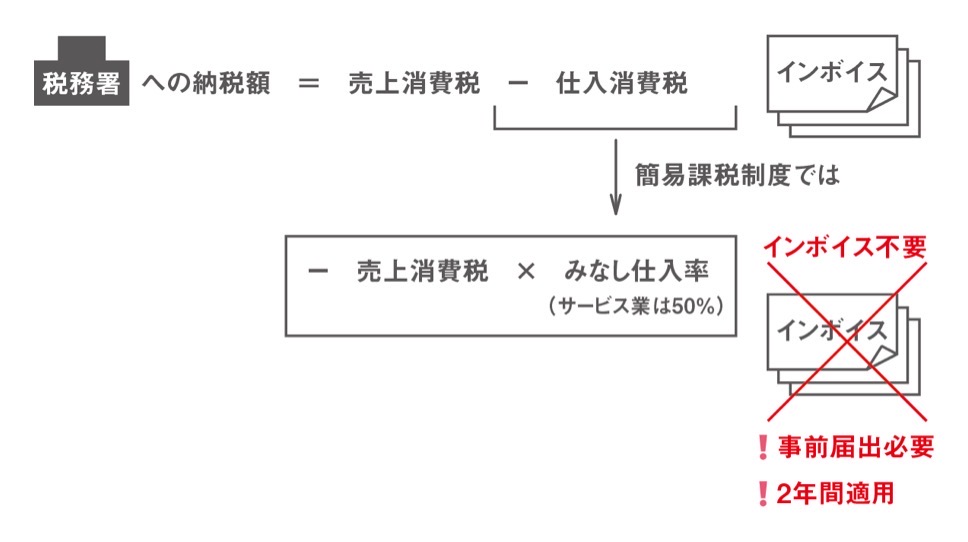

仕入税額控除の金額は、仕入や経費で支払った消費税額を積み上げて計算しますが、簡易課税制度のもとでは、売上の消費税額にみなし仕入れ率をかけることで納税額を計算することができます。

簡易課税制度を適用していれば、インボイスの保存も不要で、売上の消費税だけで納税額を計算することができるため、事務の負担を大きく下げることができます。

みなし仕入れ率は業種ごとに決まっています。

自身の事業と比べて、有利であれば簡易課税制度の適用を検討しましょう。

ただし、簡易課税制度は事前の届出と、課税売上高5,000万円以下であることが必要です。

また、最低でも2年間の継続適用が必要です。例えば設備投資を行い、売上消費税額よりも仕入消費税額の方が大きくなったとしても、消費税の還付を受けることはできません。

インボイス制度開始を機に課税事業者・インボイス発行事業者になった方への支援措置も

免税事業者から課税事業者となり、適格請求書(インボイス)発行事業者の登録を受けた方を対象とした支援措置が講じられています。

免税事業者からインボイス発行事業者になった方は、インボイス制度開始後3年間は、消費税の納税額を売上消費税額の20%とすることができます。

20%という率は簡易課税制度のみなし仕入率よりも低いので、納税額を低く抑えることができます。事前の届出は不要で、申告時に適用するかどうかを選ぶことができます。

簡易課税制度を適用するか迷う方は、まずはこの支援措置を活用するのもよいでしょう。

自分にとっての最適解を選ぶ

インボイス制度が始まることによって、免税事業者の中には大きな影響を受ける方も出てくるでしょう。これから先も免税事業者でいるか、課税事業者になってインボイス登録を受けるかの選択を迫られることになりますが、一概に「こうすべきだ」という方法はありません。各事業者の状況や今後の見通しによって、最適解は異なります。

この機会に、自分の仕事の価値や提供する商品・サービスの値付け、取引先との関係性、将来のビジョンを改めて検討し、最も良い方法は何なのか考えていきましょう。

一人で考えるのは難しいという方は、ぜひ「オーエン(仙台市中小企業応援窓口)」をご利用ください。講師を務めた工藤先生に直接相談することができます。

相談料は無料。詳しくはオーエンのサイトをご覧ください。

【関連リンク】

国税庁「特集 インボイス制度」

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm)